こんにちは、ひとりです

新型コロナウイルス(COVID-19)の流行があった2020年に、

自宅待機や外出制限など暇を持て余していたことを思い出します。

その頃はよくひとりキャンプに行っていたのですが、

キャンプブームにもなり無料キャンプ場のマナー悪化で閉鎖などで

予定を立てずにふらっと行っていたキャンプも行くのが

だんだん億劫になってしまったのを思い出します。

その時期に流行ったのがつみたてNISAでの米国株投資信託です。

Youtubeなどで色んな始め方動画もあり見ているうちに興味があり始めましたが

今となってはやっていてよかったと思います。

自分なりの株式投資への考えをまとめてみたので見てみてください!

つみたてNISA・新NISAとは?

NISAの歴史

つみたてNISAは、2018年1月からスタートした制度です。

NISAの歴史の概要は以下のようになってます。

- 2014年:通常のNISA(一般NISA)が開始

- 2018年1月:つみたてNISA開始

- 2024年1月:制度が統合されて「新NISA」に移行

自分は2020年の9月よりつみたてNISAから初めてます!

その頃は社会人3年目くらいである程度の貯金ができていたので

始めるのにはいい時期でした。

NISAの概要

旧つみたてNISA(2018年〜2023年)と新NISA(2024年〜)の違いの

ざっくりとした表です。

見てわかるように制度としてパワーアップしています!

| 項目 | 旧つみたてNISA | 新NISA |

|---|---|---|

| 投資期間 | 2018年~2023年 | 2024年 |

| 年間投資額 | 最大40万円 | 最大360万円 |

| 非課税期間 | 20年 | 無期限 |

| 総投資枠 | 最大200万円 | 最大1800万円 |

| 投資方法 | 積立のみ | 積立+一括OK |

| 商品 | 投資信託中心 | 株・ETFもOK |

ポイントとしては以下になってます。

① 非課税が「無期限」になった

昔:20年たつと課税される可能性あり

今: ずっと非課税で持てる

→ 長期投資にめちゃくちゃ有利、売却タイミングを計らなくていい

例えば旧つみたてNISAでは非課税期間20年経過後に含み益だった場合に

以下の選択肢による違いがあります

例)40万円で購入していた投資信託が100万円(約年率5%)

- そのまま保有する場合

つみたてNISA口座での保有期間が満了となり、

課税口座(特定口座・一般口座)に移管されます。

課税口座への移管時の価格(例であれば100万円)が取得価格になります。

その後課税口座で売却時に120万円になっていた場合は

差額の20万円に税金が掛かります。

あまり考えたくないですが100万円を下回ってしまった場合の売却益は非課税です。

- 売却する場合

差額の60万円分は非課税です

② 投資できる金額が激増

- つみたてNISA:年40万円

- 新NISA:年最大360万円(つみたて投資枠120万円、成長投資枠240万円)

→年間の最大投資枠は9倍に枠が増えてますが、

投資の利益が恒久的に非課税になる最大1800万円の「生涯非課税枠」があるので

売却しなければ最短5年で投資枠は埋まってしまいます。

ちなみに投資枠を翌年に持ち越したり、

成長投資枠分をつみたて投資枠に振り替えたりはできないので注意!

売却すれば翌年に投資枠は復活します。

例)5年間つみたて投資枠120万円(600万円)で投資信託を購入

購入した投資信託が1200万円になっていた場合

- パターン1(来年分の投資枠を満額復活させたい)

240万円分(元本120万円)を売却すればOK

120万円分売却しても翌年は60万円分しか復活しないので注意!

- パターン2(全額売却)

1200万円分売却した場合は翌年より年120万円分(5年間)のつみたて投資枠が復活されます

③ 積立+一括投資ができる

新NISAは2つの枠があります

- つみたて投資枠(旧つみたてNISAっぽい、投資信託)

- 成長投資枠(個別株やETFもOK)

→つまり「コツコツ+攻め」両方できる

毎月の給料からコツコツつみたて投資枠を埋めていき、

ボーナスは成長投資枠で攻めた個別株を購入するのもあり!!

成長投資枠のおすすめ

- 何も考えたくない人向け

つみたて投資枠と同じものを買う。

注意点として集中投資にならないためにも全世界株式(オールカントリー)や

少し攻めるなら米国(S&P500)など複数の会社の株式が入っている

指数連動型の投資信託(インデックスファンド)にすると

分散投資のメリットも受けられます

- 個別株の選球眼に自信ありの人向け

個別株を購入して値上がり後売却する売却益を狙う。

短期で2倍も可能!だが短期で1/2にもなるから覚悟して!

- お小遣いが欲しい人向け

分配金が出る投資信託や高配当の個別株を購入。

分配金や配当分値上がり益は狙いにくいとは言われていますが

投資して含み益は増えても、実際に使えるお金ないと楽しくないという人や

続けるモチベーションがなくなりそうな人はおすすめです。

2020年9月よりの投資実績

旧つみたてNISAでの保有商品(2026年4/7日時点)

銘柄:eMAXIS Slim 米国株式(S&P500)

投資期間:2020年9月~2023年12月

投資金額:159万8734円

評価額:376万5502円

評価損益:+216万6768円(+135.53%)

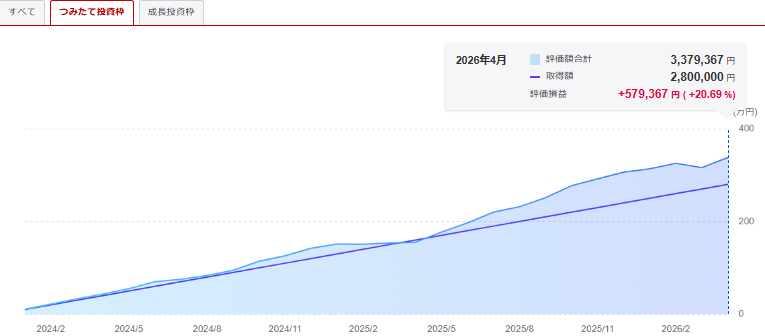

新NISAつみたて投資枠での保有商品(2026年4/7日時点)

銘柄:楽天・プラス・S&P500インデックス・ファンド

投資期間:2024年1月~

投資金額:280万円

評価額:339万6501円

評価損益:+59万6501円(+21.30%)

新NISA成長投資枠での保有商品(2026年4/7日時点)

銘柄①:Schoo(264A)

保有株数:200株

投資金額:25万8000円

評価額:8万9800円

評価損益:-16万8200円(-65.19%)

銘柄②:NTT(9432)

保有株数:700株

投資金額:10万4958円

評価額:10万8780円

評価損益:+3821円(+3.63%)

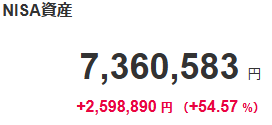

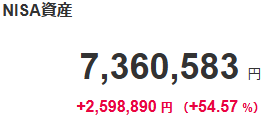

NISA(新旧)での保有商品(2026年4/7日時点)

投資金額:476万1693円

評価額:736万583円

評価損益:+259万8890円(+54.57%)

ざっくり今はこんな感じです。

旧NISAが一番古くから持っているので

一番増えている可能性が高いのですが

+135%は異常ですよね。

本当に始めた時期が良かったのだと思います。

今個別株で持っているSchoo(264A)なんか

比較的少額なので助かってますが-65%はやばいですよね

自慢じゃありませんが2025年より成長投資枠で個別株に

初めて手を出し、ビギナーズラックで1銘柄目の

TERRADRONE(278A)がダブルバガー(2倍)達成してしまい、

(2025年1月17日に43万円で購入→2025年2月20日に86万円で売却)

投資の才能あるかもと調子に乗りました(笑)

また別記事で詳しく紹介するかもしれませんが

その後個別株にハマり、さらに信用取引に手を出し

ー292万の大赤字になってます。NISAの評価益を1年で吹き飛ばしてるやないかい!!引き際って大事(泣)

私が思うNISAのメリット・デメリット

NISAのメリット

① 利益が非課税

通常、株や投資信託の利益には約20%の税金がかかりますが、

NISAなら配当や売却益が非課税です。

→ 長期投資ほど値上がり幅が大きいので恩恵が大きい!

② 少額から始めやすい

つみたて投資枠なら毎月数千円〜と更に定額でOK。

投資初心者でもハードルが低いです。

給料が増えて余裕が出れば増額したり、

子供ができたりマイホームのローン返済などで

お金が必要な時は減額したりと自由だよ

③ 長期投資に向いている

新NISA(2024年〜)は非課税期間が無期限。

→ 老後資産づくりに最適(老後2000万円問題も楽勝??)

特に若い人は早めに初めてゆっくり枠を埋めるくらいが

ちょうどいい

④ 投資枠が大きい

年間最大360万円(つみたて+成長投資枠)まで投資可能。

みんなが知っているトヨタだと1単元32万円、

高配当で有名なJTとかは61万円くらいかかるけど

成長投資枠は年間240万円あるから全然余裕!←手持ちのお金がそんなにねえよ

生涯で1,800万円まで使えるのも大きな特徴。

⑤ 売却すれば枠が復活

売却した分の非課税枠は翌年以降に再利用できる

→ 柔軟に運用できる。毎月の給料で積立して

ボーナスで一発個別株買ってお小遣いを増やすなんてことも

自分はこれやって上手くいって信用取引に手を出したら

失敗しました(笑)

NISAのデメリット

① 損益通算ができない

NISA口座で損失が出ても、他の口座の利益と相殺できません。

→ 元々特定口座で株取引やってる人であれば節税の柔軟性は低い

② 元本保証ではない

これは普通の投資と同じで、損する可能性あり。

→ 特に短期売買はリスク高めだから長期積立がおすすめだよ

③ 投資対象に制限がある

つみたて枠は金融庁が認めた投資信託のみ。

→ 個別株は成長投資枠でしか買えない。

初心者は難しいから手を出すなってこと

④ 一度使った枠はその年は戻らない

売却しても、その年の投資枠は再利用できない(翌年から)

→ タイミングには注意。基本売却しない長期積立なら問題はないよ

⑤ 配当金の受取方法に注意

「株式数比例配分方式」に設定しないと、

非課税にならない場合があります。

配当金や分配金が出るタイプのものは要注意!

再投資型のものを選んでね

下の方に出てくるおすすめはどちらも再投資型だよ

NISA始めたい方へ

まず、今までの実績では基本長期的には上昇していますが、

今現在やコロナの時など一時的に急落・暴落することもあります。

一時的ではなくこれから右肩下がりになる可能性もあります。

自分としては長期で運用し老後や子供ができた時などに使うお金を

少しずつ貯めておく感覚がいいと思いますので、

まずはつみたて投資枠で始めるのをお勧めします

月の積立額の目安

無理なく続けられる金額が正解です。

その人によって金額は変わりますが

何があっても続けれる少額で十分だと思います。

長期投資でやらない方がいいのは

短期での売却や購入を繰り返すことで、

複利効果が薄まったりドルコスト平均法の

恩恵を受けにくくなります。

月の積立額~初心者の現実ライン~

- 月1万円:まずは慣れる(貯金が貯まるまではこれでいいかも)

- 月3万円:かなり良い(将来差が出るライン)

- 月5万円以上:しっかり資産形成できる(20年で2000万貯めることも現実的)

目安としてはこんな感じですが、生活防衛資金(失業・病気や災害などに備えて)として

まず手取りの3~6か月分の貯金しておいて

余剰資金で投資することをお勧めします。

生活が回らなくなり途中で売却して辞めたり、積立を中断することが減ります。

月の積立額を決めたり、目標の金額を決めたりするうえで

どのくらい増えるのか気になりますよね!

とらぬ狸の皮算用(約束はできません)ですが、モチベーションのためにも

目安例を出しておきます。細かな資産運用シミュレーションはwebサイトでできます。

これはあくまで毎年定率で上がる前提のシミュレーションですのでご注意ください。

実際には上がったり下がったり、もちろん元本割れする期間もあるかと思います。

最終的にはこのくらいになるんだと思う程度でお願いしますね!

- 債券など(年率3%で20年運用→約1.36倍)

月1万円であれば元本240万円が約326万円

月3万円であれば元本720万円が約980万円

月5万円であれば元本1200万円が約1634万円

月10万円であれば元本2400万円が約3268万円

- 全世界株式など(年率5%で20年運用→約1.69倍)

月1万円であれば元本240万円が約405万円

月3万円であれば元本720万円が約1217万円

月5万円であれば元本1200万円が約2029万円

月10万円であれば元本2400万円が約4058万円

- 米国株式など(年率7%で20年運用→約2.11倍)

月1万円であれば元本240万円が約507万円

月3万円であれば元本720万円が約1522万円

月5万円であれば元本1200万円が約2537万円

月10万円であれば元本2400万円が約5075万円

おすすめの投資先

投資って難しそうとか思うかもしれませんが、

アメリカの投資の神様と言われているウォーレン・バフェット氏は

妻へ「遺産の90%をS&P500に投資するように」と遺言を残しています。

簡単に言いますと投資の素人はS&P500などの

指数連動型インデックス投資をしておけばいいということです。

投資信託をあまり知らない人に説明すると

野村證券やSBI証券などの証券会社に勤めている人(ファンドマネージャー)が

選びに選び抜いたおすすめ商品(株式)詰め合わせをアクティブファンドといいます。

インデックス(日本だと日経平均やTOPIX、アメリカだとダウやS&P500などの指数)を

超える運用成績を目指すもので、信託報酬と呼ばれるコストが高い上に

10〜15年の長期では約9割がインデックスに劣る(運用成績で負ける)という

調査結果もあるくらいプロでも投資は難しいものです。

だからコストを掛けずにインデックス投資をしておけば、

気づいた時にはプロより資産が増えてる可能性が高いってことです。

前置きが長くなりましたがおすすめのインデックスファンドを2つ紹介します

① eMAXIS Slim 全世界株式(オール・カントリー)

- 世界中にまるっと投資(分散効果がある)

- これ1本でOKレベル

- 「迷ったらコレ」

② eMAXIS Slim 米国株式(S&P500)

- アメリカに集中投資

- 過去の成長が強い

- リターン重視派向け(過去オールカントリーより強い)

上記の2つはeMAXIS Slim(イーマクシススリム)シリーズと呼ばれるもので、

三菱UFJアセットマネジメントが提供する、業界最低水準の運用コスト(信託報酬)を

将来にわたって目指し続けるインデックスファンドシリーズです。

購入時手数料が無料(ノーロード)で長期的な資産運用にはお勧めです。

実際に旧つみためNISA(2023年まで)ではeMAXIS Slim 米国株式(S&P500)を積立てていました。

新NISA(2024年~)の積立枠では楽天・S&P500(楽天・プラス)を積立てています。

理由としては楽天証券でNISA口座を開設したことと楽天経済圏で

楽天ポイントを集めているので選んでます。

ちなみに調べたら2026年時点では信託報酬がeMAXIS Slim 米国株式(S&P500)より低いらしい

(知らなかったんかいというツッコミありがとう)

NISA始め方

どの証券会社を使うべき?

結論:この2つのどちらかでOK

- SBI証券→ 商品数が多くて王道

- 楽天証券→ 楽天ポイント使う人に便利

迷ったらSBI証券でOK(無難)ちなみに自分は楽天証券です。

具体的な始め方(超シンプル)

① 証券口座を開設

② 「新NISA口座」を申し込む

③ 銀行口座を連携

④ 積立設定する(クレカ積立がポイントも貯まっておすすめ!)

ここまでやれば自動で投資スタート

積立設定(ここ重要)

- 毎月:毎月の手取りから生活費を抜いて残った額-1万円くらい

ギリギリだと続かないから毎月1万残しておいてね

心配な人は多めに設定するか、支出を見直したり節約しよう!

- タイミング:毎月固定(いつでもOK、下がった時に買いたいけどいつ下がるか分からない!)

- 積立方法:クレカ積立

SBIなら三井住友カード・楽天なら楽天カードで

ポイントがもらえるから実質利回りアップ!!

楽天カード0.5%、楽天プレミアムカード1%必ず貰えるよ!

持ってない人は下の紹介リンクから行けます

- ボーナス設定:余裕あれば追加だが、基本不要

ボーナスくらいは自分の好きなことに使おう!!

一度設定すれば放置でOK。おすすめ考え方はこんな感じですが

自分は毎月1日に10万円分クレカ積立してます。

最近引っ越して家賃高くなったから貯金が減ってるのは内緒。マネしないでね(笑)

よくある不安への答え

Q. 今始めて大丈夫?

→ OK(むしろ早いほど有利)

Q. 下がったらどうする?

→ そのまま続ける(超重要)

Q. 売るタイミングは?

→ 基本は20年後とか、どうしても必要になった時

まとめ(これだけやればOK)

- 口座開設

- 新NISA申し込み

- 全世界ファンド or S&P500を選ぶ

- 積立設定

あとは放置して自分の趣味や仕事のスキルアップなどに時間を使おう

最後に

投資の魅力や怖さを知っていただけましたか?

くれぐれも皆さんは余剰資金(なくなってもいいお金)で

投資をするようにお願いします。

-200万の含み損を抱えている時は

冗談ではなく仕事にも集中できないし夜も眠れませんでした

でもNISAで積立は長期でやれば裏切らないと思ってます。

人生を豊かにするための投資ですので投資で人生が狂わないように

【投資は自己責任で!】お願いします。

最後まで読んでいただきありがとうございました。

コメント